Contents

個人再生

主に、住宅を手元に残すため、住宅ローンの支払いはそのままにして、住宅ローン以外の借金を圧縮する手続です。

破産になった場合よりも業者にとって有利な金額(最低弁済額)を原則3年で分割弁済して、残りの借金を免除してもらいます。

利息制限法に基づく本来の借金額から、さらに減額に応じてもらうことができます。

住宅ローン総額は減額されません。裁判所を通じて行う必要があります。

どんな場合に個人再生を選ぶか

減額されるとはいえ、債務を3年分割で返す必要があります。

住宅ローンは、返済計画を見直すこともありますが、ローン総額は減額されません。

これらを返していけるだけの継続的な収入がないと、個人再生は困難です。

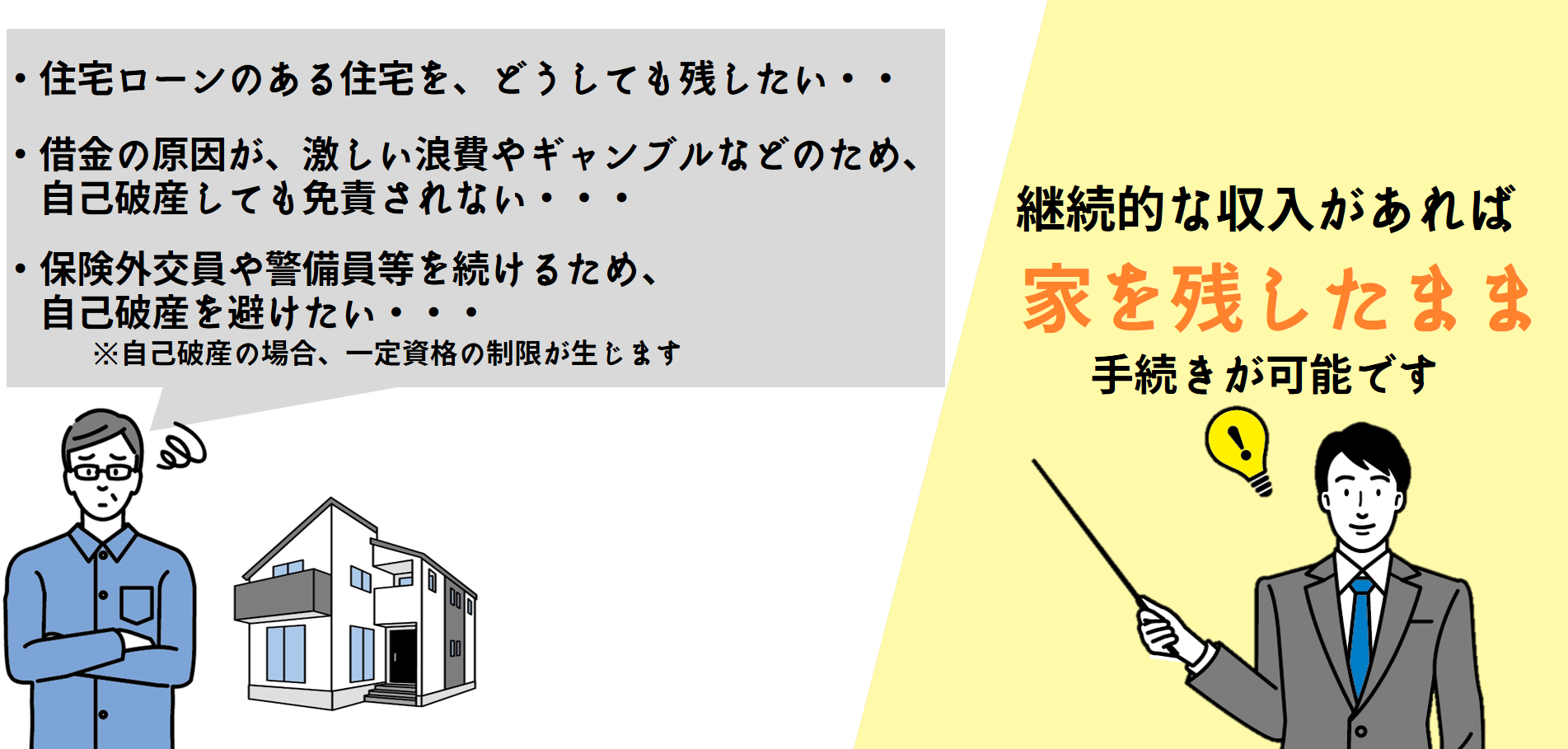

・ 住宅ローンのある住宅を、どうしても残したい

・ 借金の原因が、激しい浪費やギャンブルなどのため、自己破産しても免責されない

・ 保険外交員や警備員等を続けるため、自己破産を避けたい

(自己破産の場合、一定資格の制限が生じます)

といった特別な事情がある場合で、原則3年分割返済できるだけの収入がある場合に、個人再生を検討することになります。

自己破産も個人再生も、実は、デメリットはそんなに変わりません。

前述のような特別な事情がない場合、自己破産を選択肢に入れてもよいかもしれません。

個人再生の手続きの流れ

1. ご相談(無料)

事前にご記入してご持参いただいた負債状況一覧表をもとに

債務整理の方針をご相談し、弁護士費用等をご説明します。

2. ご依頼・ご受任

債務整理の方針と弁護士費用のお支払い方法が決まり、弁護士にご依頼いただく場合、ご依頼内容を記載した委任契約書にご署名ご捺印を頂きます。

3. 受任通知の発送

受任後すぐに、弁護士が、全ての債権者に、弁護士が受任した旨の通知書(受任通知)を、郵送します。

これによって、貸金業者からの請求が止まります。

通知内容は

①今後の連絡は、本人ではなく、弁護士宛にするように

②これまでの借金と返済の状況(取引履歴)を教えるように求めるものです。

住宅ローンは支払い続けます。

4. 個人再生申立の準備

申立書類の下書きや、裁判所に提出する資料を集めていただきます。

申立書類は、弁護士がチェックのうえ清書します。

5. 個人再生申立

準備が整えば、申立書を裁判所に提出します。

特殊な事情がある場合、裁判所から補充するよう指示されることがあります。

6. 審尋(裁判官による面接)

再生手続きをスタートしてよいかどうか、裁判官に面接されることがあります。

これまでの生活態度等に問題がないか、本当に再生できるか、など尋ねられます。

もちろん弁護士も同行します。

7. 再生手続開始

裁判所が再生手続をスタートさせる決定(再生手続開始決定)をします。

再生の見込み(返済できる見込み)がないと、手続をスタートさせてもらえないこともあります。

8. 再生計画案の作成

住宅ローン以外の最低弁済しなければならない金額について、原則3年(最長5年)の分割弁済の計画案(再生計画案)を作成します。

再生計画案は、弁護士がご相談しながら作成します。

9. 債権者の決議

(小規模個人再生のみ。給与所得者再生の場合は省略)

再生計画案について、債権者が反対するかどうか決議を行います。

債権者の半数以上が反対のような場合には、再生できないことになります。

債権者の決議は書面で行われます。

10. 再生計画の認可

債権者から反対がなければ、通常、裁判所が再生計画を認可します。

11. 再生計画に基づく返済の開始

再生計画に基づき、返済を開始します。

原則3年間(最長5年)で、再生計画どおり返済すれば、残った普通の借金は免除されます。

住宅ローンは免除されません。

以上が、おおよその目安です。期間としては、1年程度はかかります。

結構、大変といえます。場合によっては、もっと期間がかかることもあります。