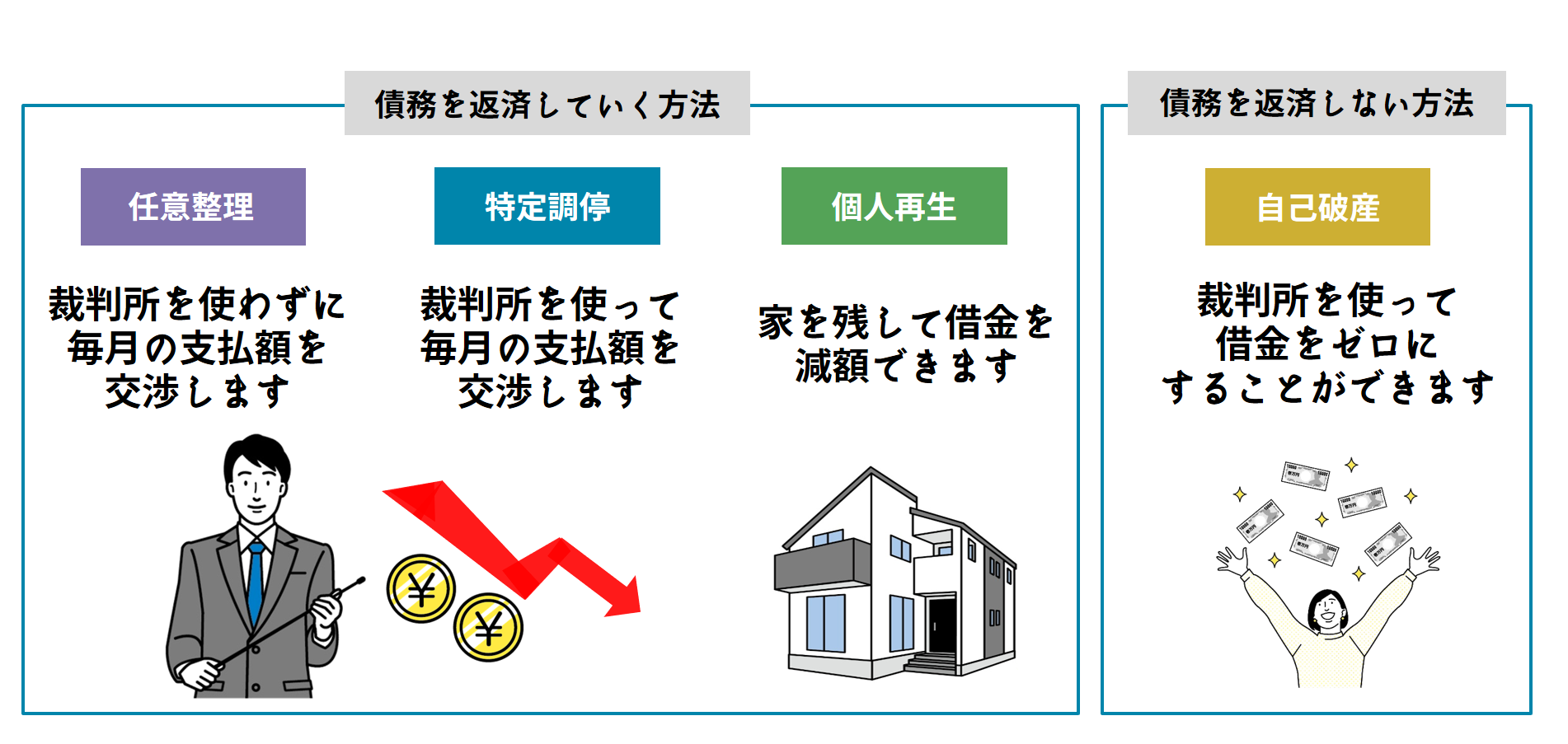

借金(債務)の整理方法には、大きく分けて、

- 債務を返済していく方法(任意整理、特定調停、個人再生)

- 債務を返済しない方法(自己破産)

の2通りがあります。もう少し詳しく見ていきましょう。

Contents

整理方法の4パターン

債務を返済していく方法

任意整理

裁判所を使わずに、業者さんと話し合いをして、支払い可能な額での分割弁済を認めてもらう方法

特定調停

裁判所を使って、業者さんと話し合いをして、支払い可能な額での分割弁済を認めてもらう方法

個人再生

裁判所を使って、住宅ローンはそのままに、住宅ローン以外の借金について原則3年間(例外的に5年間以内)で、手持ち財産の合計額相当(最低弁済額、最低100万円)を分割返済する代わりに、それを超える部分の借金の返済を免除してもらう方法

債務を返済しない方法

自己破産

裁判所を使って、手許に20万円程度(最大99万円程度)の財産と、身の回りの品(例:家財道具、衣類、お仏壇等)を残してもらえるけれども、それ以外の財産を借金のカタに持っていってもらう代わりに、借金の返済を全部免除してもらう方法

4パターンのメリット・デメリット

債務整理の4パターンには、それぞれメリットとデメリットがあります。

任意整理(借金を返していく)

メリット

これまで支払った、利息制限法を越える高金利部分で、借金を一部カットしてもらえる。

将来分の利息をカットしてもらう。

毎月の返済額を減らしてもらえる。

破産のような資格制限がない。

デメリット

元本はカットしてもらえない。

原則3年以内の分割弁済を求められる。

原則3年以内で分割弁済できなければ、業者に応じてもらえないことが多い。

業者が話し合いに応じてくれるとは限らない。

その他

弁護士に依頼すれば、ほとんど手間がかからない。

特定調停(借金を返していく)

メリット

これまで支払った、利息制限法を越える高金利部分で、借金を一部カットしてもらえる。

将来分の利息をカットしてもらう。

毎月の返済額を減らしてもらえる。

破産のような資格制限がない。

デメリット

元本はカットしてもらえない。

原則3年以内の分割弁済を求められる。

原則3年以内で分割弁済できなければ、業者に応じてもらえないことが多い。

業者が話し合いに応じてくれるとは限らない。

その他

弁護士に依頼した場合、結果的に任意整理とほとんど変わらないのに、裁判所を使うので手間がかかる。弁護士は余りやらない。

個人再生(借金を一部返していく)

メリット

利息だけでなく、元本を一部カットしてもらえる。

将来分の利息をカットしてもらう。

毎月の返済額を減らしてもらえる。

自宅を残してもらえる可能性がある。

破産のような資格制限がない。

デメリット

法律で決まった弁済額(最低100万円)について、原則3年(最長5年)以内の分割弁済を求められる。

その他

準備の手間が、やや大変。

自宅を残そうとすると、さらに手間がかかる。

自己破産(借金を返さない)

メリット

借金を全部カットしてもらえる。

デメリット

借金の原因等が余りにも不誠実な場合など、免責不許可(借金をカットしてもらえないこと)となる。

一定の期間、一定の資格制限を受ける。

自宅は、残せない。

その他

準備の手間が、やや大変。裁判所から、「破産管財人」をつけるよう指導されることがあり、その場合、さらに時間と手間と費用がかかる。

どの整理方法を選ぶのか

なかなか難しいのですが、基本的には、

まず

利息制限法違反の高金利の貸金業者からの借金について、これまでの取引の期間・取引状況から、利息制限法に基づく本来の借金の残元金の額を調査します。

また

貸金業者との間で5年以上取引がないかなど、消滅時効を援用できないかを検討します。

その上で

本来の借金の残元金の合計を、向こう3年で分割弁済できそうなら、

①任意整理か、②特定調停

本来の借金の残元金の合計を、向こう3年で分割弁済できないか、分割弁済できても余りにも高額なときは、

③個人再生か、④自己破産

破産をどうしても避けたい事情があれば、

(例:自宅を残したい、資格制限(保険外交・警備員等ができない)を避けたい等)

③個人再生

但し

返済能力その他からみて個人再生が難しいときは、

④自己破産

というような手順で検討していきます。

弁護士から、ひと言

どの方法にも、一長一短があります。

個々人の立場や状況により、利用できないパターンや、不適当なパターンもあります。

安易にパターンを選んで、債務整理を進めてしまうと、思わぬ事態が生じかねません。

どの方法を選択するかは、よく、弁護士とご相談されることをお勧めします。